在这小小的屏幕背后,我们是从电视购物走到了到直播电商,每一次的变化都是技术的革新和社会的发展,而我们这一路却走过了近30个年头。

2020年,可以说是网红直播带货的爆发年,很多平台和网红加入了直播带货的阵营。又有很多普通网民,加入了这场看得见,摸不着的狂欢当中。尤其在这次疫情期间,网红经济又散发出它独有的魅力,让很多人看到了网络经济的又一个增长点。除了我们熟知的网红达人外,还有很多曾经没有出现在屏幕前直播带货的各路名人,纷纷加入到这一阵营当中。

但其实,在这小小的屏幕背后,我们是从电视购物走到了到直播电商,每一次的变化都是技术的革新和社会的发展,而我们这一路却走过了近30个年头。

电视购物,开创了百姓远程购物先河

每当提起电视购物,很多消费者都或多或少有些负面联想。比如夸张的宣传手法、高价低质的商品等等。但其实我们回头来看,不论发展的道路中遇到了多少困难和问题,中国的电视购物,已经有28年的历史了。

1992年广东省的珠江频道率先播出了中国大陆第一个购物节目,中国电视购物市场的第一枪被正式打响。

1996年大陆第一个专业的购物频道北京BTV开播,标志着内容专业、垂直的电视购物频道正式走进百姓的日常生活。

2006年8月1日国家广电总局、国家工商总局颁发了对药品、医疗器械、丰胸、减肥、增高产品等五类商品(简称黑五类)不得在电视购物节目上播放的法规条令(下称“禁播令”),可以说是电视购物在中国落地以来,第一次被重拳出击,电视购物遭遇严重的信誉危机。

2006年12月28日,央视宣布开播 “CCTV中视购物”频道,此举标志着央视正式进军电视购物领域。而国内新生的购物频道如快乐购物、宜和购物、家家购物等几十家新兴的电视购物频道也纷纷亮相。

2007年5月3日,饱受非议的电视直销购物公司橡果国际正式在纽交所上市,成为首家在海外上市的中国电视直销购物公司。

根据中商产业研究院《2018年电视购物行业市场前景研究报告》显示,截止2017年全国获得电视购物经营许可的企业共有34家,而这34家企业实现销售额达到363亿。而真正电视购物销售额的高峰出现在2015年,当年市场总体销售额为399亿,已经接近于400亿大关。但其实我们不难发现,电视购物销售额的下降,是一个社会和产业必然。

电商平台,改变了全民购物的习惯

2003年5月,淘宝网横空出世,对于中国的互联网发展来说淘宝网的诞生具有里程碑的意义。在随后的十几年里,国内诞生了无数个包括淘宝、京东、拼多多等知名电商平台。大到家用电器,小到锅碗瓢盆,网购已经成为绝大部分民众的首选购物方式和渠道。

随着用户需求的不断扩大和细分,差异化和细分行业平台逐步登上舞台。除以上提到的三大平台外,包括聚美优品、凡客诚品、当当等老牌互联网公司,都为中国互联网事业的发展做出了巨大贡献,同时为未来中国互联网商业化、大众化发展奠定了基础。

在新生代的互联网和移动互联网平台中,以团购、外卖、共享出行、支付等贴近大众生活的互联网平台,更是将全民网购的范围扩大,将中国的网络购物推向了一个又一个高峰。

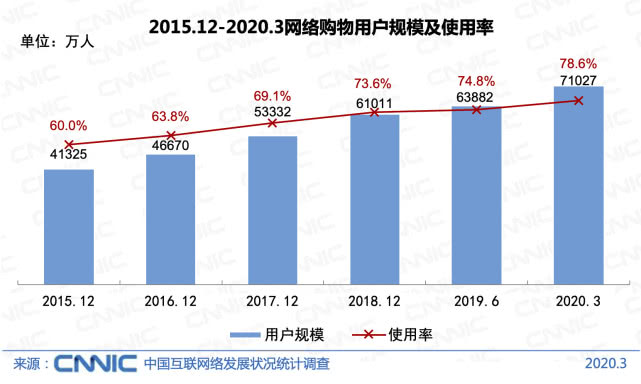

就在今年4月28日,中国互联网络信息中心(CNNIC)发布第45次《中国互联网络发展状况统计报告》显示,我国网购用户规模达7.10亿,较2018年底增长1.00亿,占网民整体的78.6%,下沉市场成重要增量市场。

2019年,全国网上零售额达10.63万亿元,其中实物商品网上零售额达8.52万亿元,占社会消费品零售总额的比重为20.7%。网络消费通过模式创新、渠道下沉、跨境电商等方式不断释放动能,形成了多个消费增长亮点。

截至2020年3月,手机网络购物用户规模达7.07亿,较2018年底增长1.16亿,占手机网民的78.9%。

不仅如此,社交电商、直播电商成为网络消费增长的新动能。作为网络消费模式创新,社交电商和直播电商有效满足了消费者的多元需求,成为了网络消费重要支撑。一是社交电商增长势头迅猛,已发展成为网络消费的新生力量。

数据估算显示,2019年社交电商交易额同比增长超过60%,远高于全国网络零售整体增速。

截至2020年3月,电商直播用户规模达2.65亿,占网购用户的37.2%,占直播用户的47.3%。直播电商通过“内容种草”、实时互动的方式激活用户感性消费,提升购买转化率和用户体验。

直播发展,将民众消费习惯再次颠覆

随着互联网和家用宽带的迅速普及、80、90后人群的成长和崛起,从2005年开始,中国就已经进入了直播市场的萌芽阶段。根据易观智库在去年底发布的《中国音频直播市场专题分析2019》来看,2005-2013年刚好是秀场直播的初期发展阶段,包括YY、六间房、9158等平台都是那一年代的产物。而在那一阶段,网络用户的消费主要集中于社交关系消费和道具打赏。

到了2014-2015年,互联网直播就进入了游戏直播的阶段,英雄联盟、dota等游戏的出世,让多人同时在线竞技游戏火遍全国,同时催生出了通过学习来提高游戏水平的需求。游戏视频本身内容的可观赏性,推动了整个游戏直播行业的发展。

从2016年开始,随着移动互联网的大面积普及、国家骨干高速网络和4G网络及手机的民用化程度提高,泛娱乐直播呈现出井喷式发展。很多直播平台迎来了前所未有发的展契机,更多的垂直细分行业及领域的直播平台脱颖而出。尤其在社群经济的助推下,各行业都在想办法与网络直播结合,进行用户互动、增加用户粘性。可以说,不论是软硬件的发展、还是网民互联网意识的不断提高,都推进了移动直播的快速发展。

如果说2016年是中国移动直播元年,那两年后的2018年,就应该算是中国互联网发展历史上的网红年了。其实网红一词很早就已经出现,网络红人大概可分成三代:

- 文字时代的网络红人最早的网络红人,在互联网的56k拨号上网的时代甚至更早,那是属于文字激扬的时代,他们共同的特点是以文字安身立命并走红。

- 图文时代的网络红人,这时候的红人开始如时尚杂志绚丽多彩起来,在这样的时代,网络女性占尽优势,以图载文载人。

- 宽频时代的网络红人,当互联网越来越宽,进入了宽频时代,网络歌曲的流行也是宽频时代红人到来的显著特征。

而在2016年中国移动直播元年到来至今,又产生了新一代的网红,视频直播网红,他们以手机或电脑为载体,通过网络与用户进行隔空互动。通过才艺展示、知识输出、旅行游记、商品导购等内容,吸引大批志同道合的人成为他的粉丝和追随者,当流量聚集到某一程度的是时候,实现流量变现。

可以说,网红经济其实就是一种影响力经济。网红通过自身的努力,利用互联网的杠杆扩大了他们自身影响力,再通过各大直播平台、电商平台,将沉淀的粉丝资产转化为客户,将流量转化为成交。

据克劳锐《2019网红电商生态发展白皮书》预计,随着社交流量与电商交易的不断融合,中国社交电商的交易规模将突破1万亿大关,而就在已经到来的2020年,网红电商市场规模将达到3000亿。在“电商+”时代,网红电商增量会不断扩大,网红经济价值将不断提升,而整个网红经济产业链的分工也更加的明确和细化,这将给整个网红经济带来跨越式发展。

但笔者认为,中国的屏幕经济目前所达到的高度,并不是这个经济线上的最高点,只能说是一个小高峰。在新基建大力发展的今天,5G和智能物联网终端的不断普及和下沉,将再一次把屏幕经济带入另一个阶段。

跨屏整合或将独领风骚

在互联网技术高速发展的今天,人们接触事物的渠道已经不再局限于电视、广播等传统渠道,但并不等于传统渠道已经不再被人们所使用。反而,智能电视成为了很多家庭替代传统电视所不可或缺的产品。2012年,智能电视的大潮开始席卷整个电视圈。众多电视机厂商如飞蛾一般跳入这未知的烛火之中,很多厂商纷纷推出自己的智能电视产品。

截止2018年6月智能电视接入互联网的数量就已经达到了2.38亿台,近4年的复合增长率达到了13.04%。而同期的手机近4年的复合增长率仅为5.16%。

不仅如此,智能电视用户的观看时长已经超过传统有线电视,广告曝光量增长幅度更是在PC、移动端、智能电视端三个终端之首,2017年的智能电视终端广告曝光量更是其自身在2016年的广告曝光量5倍之多。

通过电视+电脑+手机的跨屏整合营销,或许会给很多领域带来新的增长点。目前,包括创维、小米、TCL以及曾经红极一时的乐视,都在通过技术升级、产业链整合,不断扩大自己的生态圈。有很多软硬件厂商更是跨界捆绑式发展,将软硬件技术打包在一起。同时建立自己的内容运营团队,通过技术支撑和内容运营、用户运营等方式,不断提高自身产品与用户之间的粘性。

从最早的电视购物,到后来PC时代的网络购物,再到当下最火热的移动端网红带货,无一不体现了技术的发展和时代的变迁。但万变不离其宗,所有的发展,都在围绕着那些大大小小的屏幕。

老式的黑白电视,丰富了我们的日常生活;新式的彩色电视机,让我们了解到更多的信息;互联网PC时代,让我们看到了外面的世界;移动网络的发展,让我们走进了一个又一个全新的发展空间。屏幕的大小不断的变化着,但屏幕背后的发展却是日新月异。

时至今日,中国的屏幕经济或许才刚刚开始,当新基建完全落地走向民用的时候,中国的屏幕经济会出现另外一番景象。